Разве интересно подсчитывать все свои расходы, а доходы раскладывать по конвертам? Скука! Именно так подумала я полгода назад и решила снять с себя обязанности домашнего бухгалтера. Предположила, что уже достаточно взрослая и мудрая для того, чтобы обойтись без учетных записей. Надеялась, что желания не увлекут меня в долговую яму…

Прошло всего несколько месяцев, а денежные запасы, сделанные ранее на непредвиденные расходы, заметно подтаяли. Что же касается шкафчика в ванной, то он просто перестал закрываться из-за непомерного количества косметики, скупленной в порыве стать еще краше. Увы, но оказалось, что даже у людей, считающих себя рассудительными, запас непредвиденных желаний может быть неистощимым.

И вот я, как блудный сын, то бишь дочь, возвращаюсь к своим чекам и записям, а заодно смиренно изучаю рекомендации профессионалов по планированию семейного бюджета…

В один голос они утверждают, что считать нужно все деньги — и те, которые вы получаете, и те, что тратите. Чтобы грамотно осуществить эти операции, придется в течение хотя бы двух-трех месяцев кропотливо записывать все подработки, гонорары и даже самые незначительные покупки: талончики на автобус и жевательные резинки.

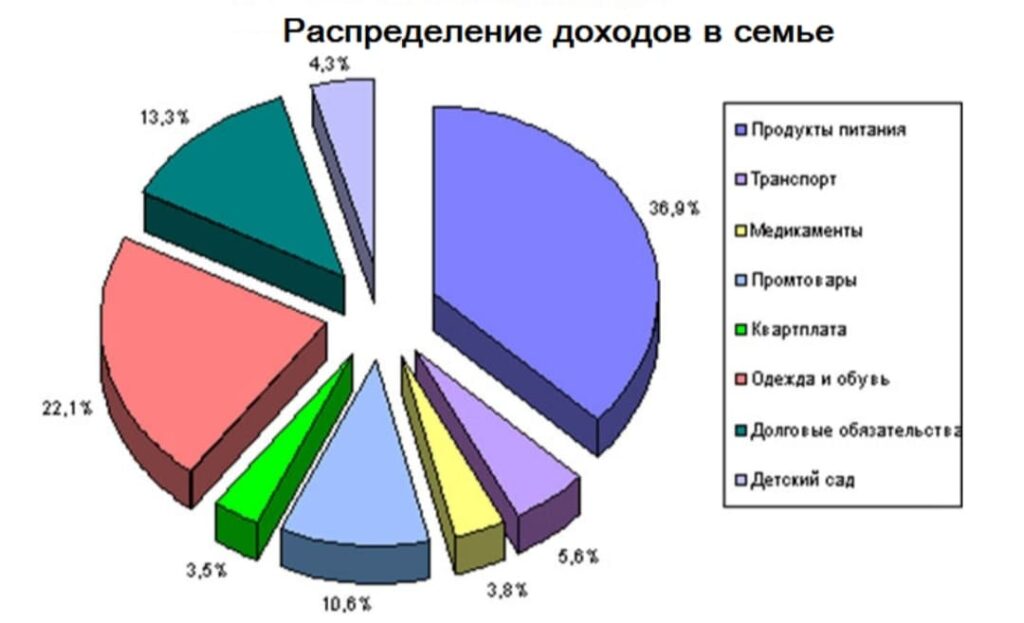

Классифицируйте свои расходы

Сведя все записи воедино, вы увидите, во-первых, сколько расходуете за месяц, а во-вторых, получите представление о том, куда именно деваются ваши деньги.

Для этого классифицируйте все свои покупки по категориям:

- продукты

- транспорт

- коммунальные платежи

- здоровье (медицина, спорт, средства гигиены)

- одежда

- внешность (косметика, парикмахерская)

- отдых и развлечения

- образование

- подарки

Критическим взглядом оцените списки ваших приобретений и ранжируйте их по степени необходимости:

- без этого не обойтись (счет за квартиру, картошка, шампунь);

- можно было купить дешевле (в другом магазине, другой марки, такую же книгу в мягкой обложке);

- вполне можно было обойтись (чипсы, двадцатый воздушный шарик для ребенка).

Определите, сколько ушло на необходимое: квартплату, питание, проезд, образование, медицинское обслуживание и т.п.

Отныне вы будете класть эту сумму в начале месяца отдельно — как неприкосновенную.

Обязательно добавьте туда деньги на развлечения и ту часть, которую каждый член семьи может позволить себе потратить, на что заблагорассудится.

Для кого-то развлечения означают поход в театр с рестораном, для кого-то — покупку нового дополнительного девайса. Кто-то выделит в свободное распоряжение каждому члену семьи по тысяче, кто-то — по 500 р. Главное, чтобы эта статья в списке расходов была, потому что даже для самых бережливых людей есть черта, за которой наступает состояние «ну, сколько можно во всем себе отказывать?!». Здесь кроется риск того, что с мыслью «я тоже имею право на удовольствие» человек пустится в транжирство и сведет на нет все свои «накопительные» усилия.

Откладывайте и распределяйте свои доходы

Специалисты пишут, что 10% дохода нужно откладывать на «накопительный счет» — крупные покупки и непредвиденные расходы. Но далеко не каждая семья может себе позволить экономить именно «десятину». Решите, какую сумму вы реально сможете ежемесячно «отрывать» от бюджета. Главное, чтобы в вашем распоряжении этот «неприкосновенный запас» всегда был.

Западные консультанты называют еще одну обязательную статью расходов — благотворительность. Она не привычна для нас, тем не менее, когда различные фонды собирают деньги, например, на лечение ребенка, в списках жертвователей всегда много людей, перечисливших небольшие суммы. Сколько денег в месяц вы сможете отдать тем, чья судьба тяжелее вашей, — 2, 10, 100 рублей?

Распределенные средства следует раскладывать по конвертам: один — для четко запланированных неизбежных ежемесячных расходов, другой — на черный день, который, благодаря вашей предусмотрительности, станет немного светлее. Для остальных целей эти конверты должны быть недоступны. Никаких «такая хорошенькая футболка!» или «умираю — хочу тортика!».

Стихийные желания исполняет не золотая рыбка, а оставшаяся за пределами двух конвертов сумма. В крайнем случае, чтобы купить кофточку, о которой давно мечтали, одолжите из «запасного» конверта. Но, получив зарплату, обязательно верните долг!

У друзей и тем более в банке лучше не занимать. Исключение — покупка квартиры в кредит и серьезное лечение. В остальных случаях копите и экономьте.

На чем лучше экономить

Экономить можно, следуя здравому смыслу и простейшим советам. В продовольственный магазин не ходите на голодный желудок.

Отправляясь в супермаркет, составляйте список нужных товаров. Если же глазеть по сторонам и руководствоваться рекламной листовкой, полученной на входе, можно сделать импульсивные, но бесполезные покупки.

Таким же общеизвестным «секретом» является рекомендация не поддаваться на соблазнительные вывески: «Скидка от 75%». Во-первых, незапланированная вещь, как правило, бывает не очень нужна. Во-вторых среди выставленного на распродажу часто попадаются бракованные изделия, неудобная или непрактичная в носке одежда, а также продукты, у которых подходит к концу срок годности.

Правило «мы не настолько богаты, чтобы покупать дешевые вещи» никто не отменял. Радость, что удалось закупиться по дешевке, может смениться глубоким разочарованием: обувь протекает, джемпер в катышках, чайник треснул. Имеющая среднюю на рынке стоимость техника, обувь, одежда могут служить долго, если с ними правильно обращаться. Главное, не переплачивать за бренд и выбирать модели, которые через сезон не будут выглядеть старомодными.

Как планировать бюджет в семье

Важно, какую роль в распределении бюджета играет каждый член семьи. Хорошо, если один из супругов умеет разумно планировать расходы, а другой ему в этом безусловно доверяет.

Неплохо, если распределением занимаются сообща, спокойно и с уважением друг к другу приходя к согласию и соблюдая все «конвертные» договоренности. Но бывает так, что муж и жена вступают в пререкания: кто-то кого-то обвиняет в расточительстве, кто-то кого-то — в скупости.

Выходом из такой ситуации является относительная финансовая независимость супругов: они договариваются о том, какую сумму каждый ежемесячно вносит на питание, бытовые расходы и покрытие коммунальных платежей, а все остальное тратят так, как считают нужным — ни в чем не отчитываясь. И если жене вдруг понадобились деньги на лечение, то муж, который помогает оплатить его из собственных резервов, предстает настоящим рыцарем. Равно как и жена, за свой счет поддерживающая мужа в период безработицы.

Супруги, покупающие билеты в кино каждый из своего кармана, выглядят немного необычно, но такие пары действительно существуют. Некоторая финансовая свобода придает отношениям определенную романтику и исключает возникновение ситуации, когда кто-то полностью перекладывает ответственность за семейный бюджет на плечи своей половинки, оставаясь взрослым ребенком, который регулярно жалуется на то, что ему не разрешают купить все желаемое.

При этом его партнер, озабоченный тем, как уложиться в зарплату, постепенно приобретает черты сурового финансового инспектора: «Куда делись деньги? Откуда недостача?». Таких крайностей лучше избегать. И если ваша половинка, любящая чрезмерные траты, в конце месяца растерянно возведет на вас глаза с вопросом «что же нам делать?», не устраивайте взбучку, после которой вы же и будете решать проблему, занимая у друзей или берясь за очередную дополнительную работу. Попробуйте посмотреть в ответ так же растерянно: «А я не знаю…». Если выкручиваться придется самому транжире, возможно, в следующий раз он будет осмотрительнее в своих расходах.

И не бойтесь, что продуманное отношение к деньгам сделает вас педантом и скупердяем. Вы просто дадите себе возможность потратить сэкономленное на что-то приятное: поход на концерт или подарки друзьям. Вы бережнее отнесетесь к себе и тому времени, которое ушло на то, чтобы заработать деньги.

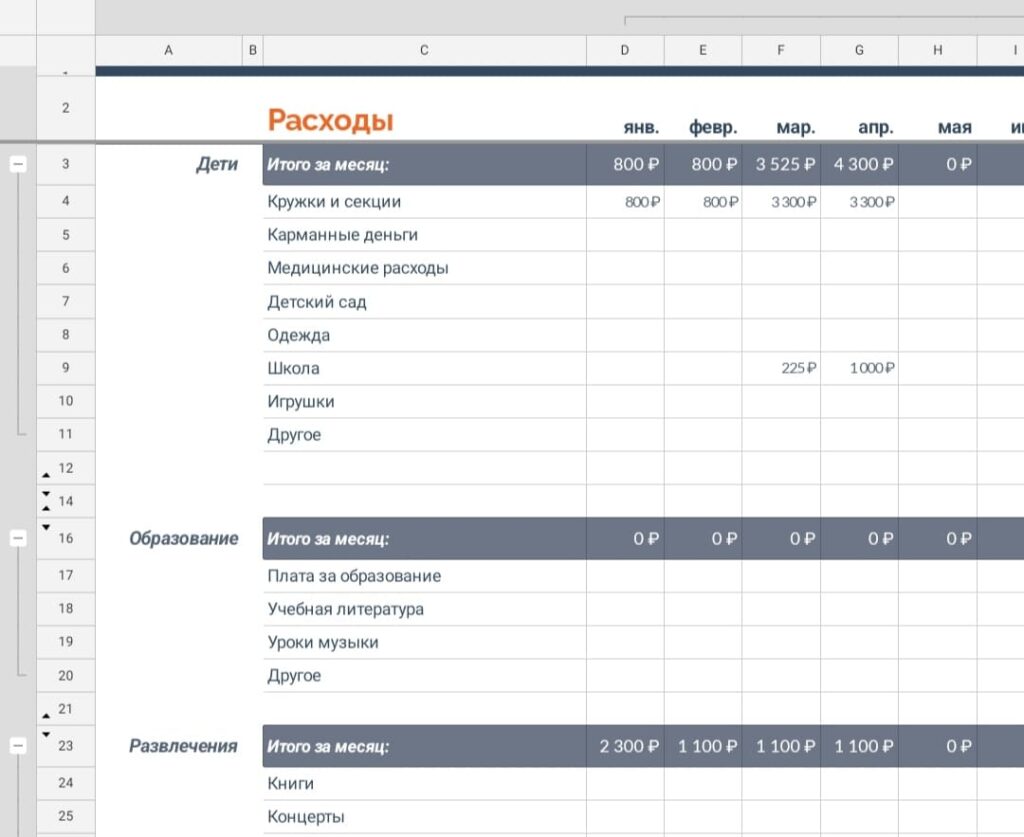

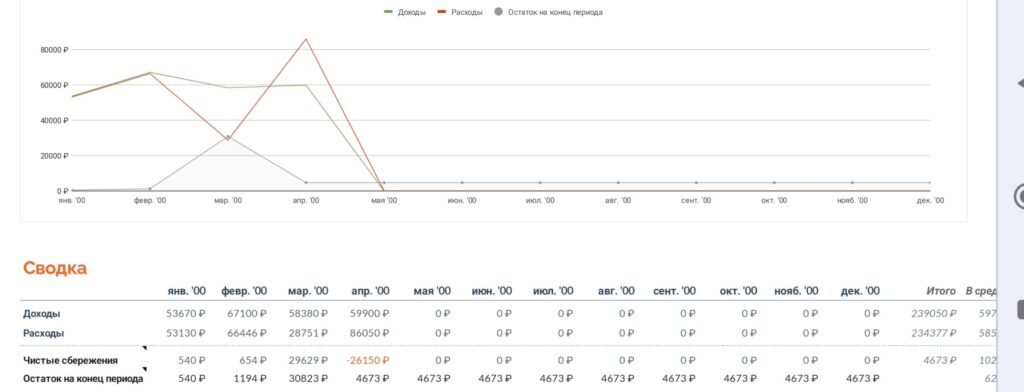

Таблица ведения семейного бюджета

Для удобного ведения семейного бюджета можно завести таблицу. Вот посмотрите какой таблицей я сама пользуюсь. Первая страница это расходы. По горизонтали месяца года, а по вертикали необходимые траты.

Лучше сразу завести побольше пунктов чтобы хватило на непредвиденные обстоятельства.

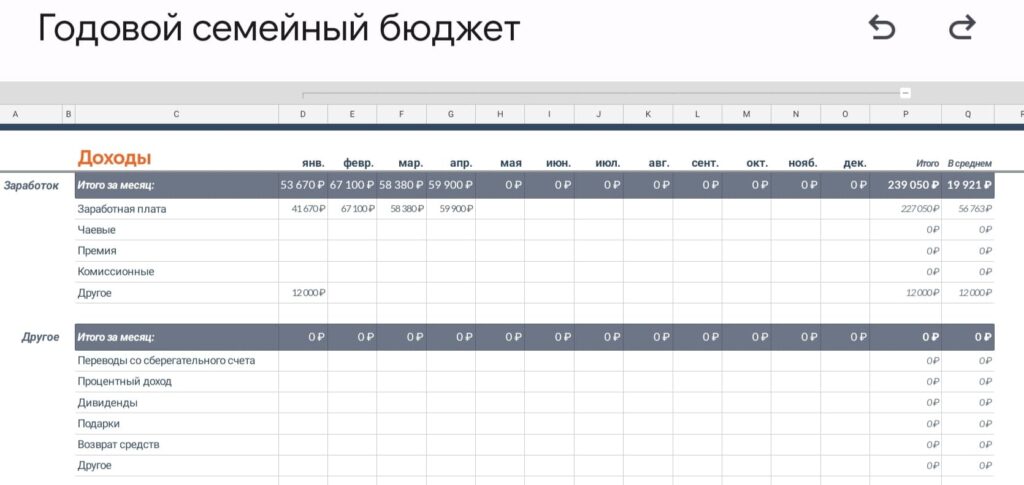

Вторая таблица это ваши доходы. Здесь вы указываете как на картинке ваши доходы из всех источников.

В третьей таблице сводка доходов и расходов. Тут вам будет наглядно видно ушли вы в минус или нет в каком то месяце.

Можно даже нарисовать график как на картинке. Но хватит простой сводки доход- расход.

Сама таблица делается в приложении Excel. Найти её можно следующим способом уже готовую. Установите на телефон приложение Google таблицы из Google Play. Нажмите «выбрать шаблон». Таблица называется «годовой семейный бюджет«. Скачать таблицу можно прямо здесь:

Также можно пользоваться любым другим удобным для вас приложением по ведению семейного бюджета.

Вот посмотрите еще 4 главных принципа ведения семейного бюджета:

Спасибо что дочитали до конца напишите в комментариях а как вы ведете семейный бюджет?

")