Привет всем. Вокруг много говорят про кэшбэк. В интернете, по телевизору, наши знакомые и друзья. Я уже писал статью про кэшбэк, но просто напомню. Кэшбэк — это частичный возврат денег с любой покупки.

Сегодня мы разберем топовые банковские карты с кэшбэком, а так же узнаем как выбрать выгодную карту. Но сначала давайте поговорим, насколько банки вообще с нами честны. Зачем они предлагают возврат денег?

Почему банки платят кэшбэк?

Как бы странно это ни звучало, но банкам магазинам, ресторанам и всем остальным выгодно платить кэшбэк покупателям. Они не какие-то Робин Гуды. Дело в том, что компания или торговая точка закладывает в стоимость наценку, которая потом покупателям возвращается, а банк привлекает покупателей рекламы кэшбэка. То есть не банк, не магазин при этом ничего не теряют, наоборот, к ним приходит больше людей, которые оплачивают покупки. Покупатели тоже в плюсе, хотя и в небольшом кстати.

Возврат денег с покупки появился более 40 лет назад. В США и Европе тогда было мало банкоматов и кэшбэк возник именно для того чтобы снять наличные с карты.

Как это происходило? Когда человек что-то покупал в магазине, он оплачивал все по карте, больше чем надо. А потом лишнее кассир выдавал ему обратно наличными деньгами. Например, если сумма покупки 30 долларов покупатель уплатил 40 и разницу получал в виде сдачи. Потом эта практика как бы видоизменилась и стала распространяться по всему миру.

На сегодняшний день кэшбэк предлагают клиентам практически все банки. Они могут возвращать деньги в рублях или в виде бонусов. Кстати одна из самых известных бонусных программ в России на данный момент — это спасибо от Сбера и это тоже вариант кэшбэка.

Какой бывает кэшбэк?

Многие об этом не задумываются, но условия получения кэшбэка это безналичная оплата картой на определенную сумму в месяц. Карта может быть дебетовая или кредитная. Условно говоря, мы с вами можем все кэшбэки поделить на три типа:

- На все покупки. Когда рубли ли бонусы капают с каждой вашей траты.

- Повышенный кэшбэк на определенные категории. Например, одна категория для покупки в ресторанах и кафе, другая в аптеках, заправка автомобилей и так далее.

- От партнеров банка. Это интернет магазины и службы доставки еды. Например, онлайн кинотеатр и туристические сервисы, и многое другое от партнеров.

Можно вернуть сейчас по рынку до 30 процентов потраченных денег.

Теперь давайте перейдем к самому главному. К детальному изучению 5 самых популярных карт, и постараемся понять, какая из них может быть интереснее и при каких обстоятельствах.

Лучшие карты с кэшбэком

И так сегодня для обзора мы взяли карты Тинькофф банка, Альфа банка, ВТБ, Сбера и банка Открытие. И у каждого из них мы сейчас проанализируем размер кэшбэка, условия его получения и использования. Кроме того главные особенности и характеристики каждой карты.

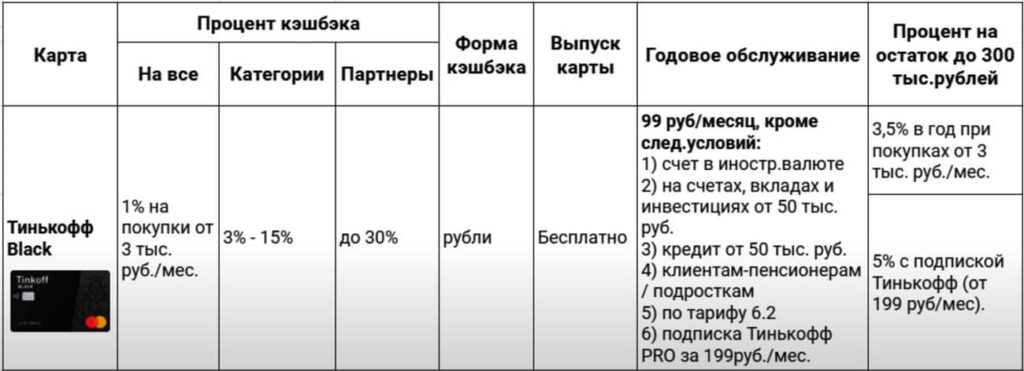

Тинькофф Блэк

Начнем, давайте мы сегодня с карты Блэк от Тинькофф банка. Карта довольно известная и распиаренная. Я уже делал подробный обзор этой карты.

По ней можно получить кэшбэк:

- В виде рублей — один процент на все покупки от 3000 рублей в месяц.

- От 3 процентов до 15 процентов за покупки в трех категориях, которые меняются каждый месяц.

- И до 30 процентов у партнеров банка.

А еще если вы оформите дебетовую карту tinkoff black по нашей ссылке или пригласите друга, то будете получать удвоенный кэшбэк в течение 30 дней. Предложение кстати довольно выгодно и особенно если вы планируете крупные покупки.

Что тут по условиям?

Процент на остаток у карты есть стандартный. То есть 3 процента или пять процентов при покупке дополнительной услуги.

Главный плюс карты это то, что кэшбэк возвращается рублями, а ни бонусами. Начисляется он ежемесячно.

Но есть и минус — это плата за обслуживание. За карту придется платить по 99 рублей в месяц, если вы не проходите по условиям. На это обратите внимание, это важный нюанс.

Еще из слабых мест можно выделить отсутствие офисов у Тинькофф банка, хотя сейчас это перестало быть проблемой.

Для повышенного кэшбэка предлагаются не самые удачные категории. То есть не всегда вам будут выпадать супермаркеты или категории, на которые вы тратите больше денег.

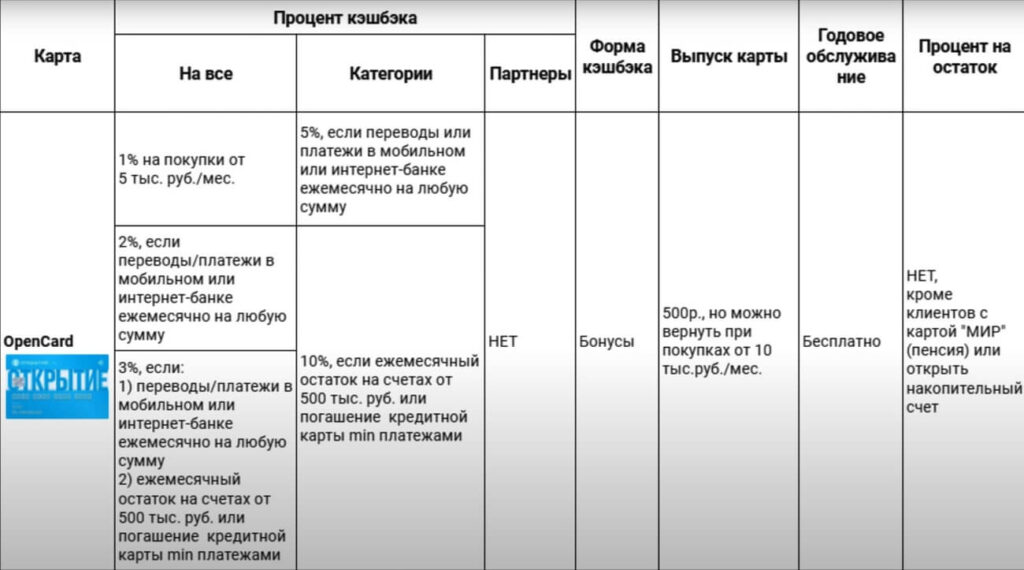

Открытие opencard

Вторая карта, которую мы сегодня рассмотрим это opencard от банка открытия. Открытие также дает возможность получать кэшбэк за все покупки и затраты в отдельных категориях.

Если тратить больше 5000 рублей в месяц то кэшбэк на все составит 1%, а если выполнять ряд условий, то его можно довести до двух или даже до трёх процентов.

Данные по этому типу кэшбэка за категории вы можете увидеть в таблице:

Еще банк предоставляет бонус новым клиентам, которые оформили opencard. В первый месяц действует максимальный кэшбэк 11 процентов по выбранной категории, плюс один процент на все покупки. Или второй вариант 3 процента на все соответственно без возврата по категории. Но это только на один месяц.

Как вы видите система кэшбэка Открытие достаточно сложная, поэтому дополнительную информацию лучше узнавать напрямую в банке.

Банк не начисляет процент на остаток средств, за исключением клиентов с картой мир, на которую приходит пенсия. Все остальные могут получать дополнительный доход, через накопительный счет.

Плюсы карты:

- Большой кэшбэк в размере двух процентов на все покупки при наличии переводов и платежей в интернет и мобильном банке.

- Бонусы можно использовать на отели и билеты до 20% от цены. Для оплаты смс информирования или как надбавку к накопительному счету.

- Бесплатное обслуживание и возможность вернуть 500 рублей за оформление карты.

Минусы opencard:

- Кэшбэк тут начисляется не рублями а бонусами которые нужно сначала накопить до полутора тысяч. Используются они только на покупки от 1500 рублей.

- Условия для получения кэшбэка 11 процентов довольно жесткие.

- Отсутствие процента на остаток денег по карте.

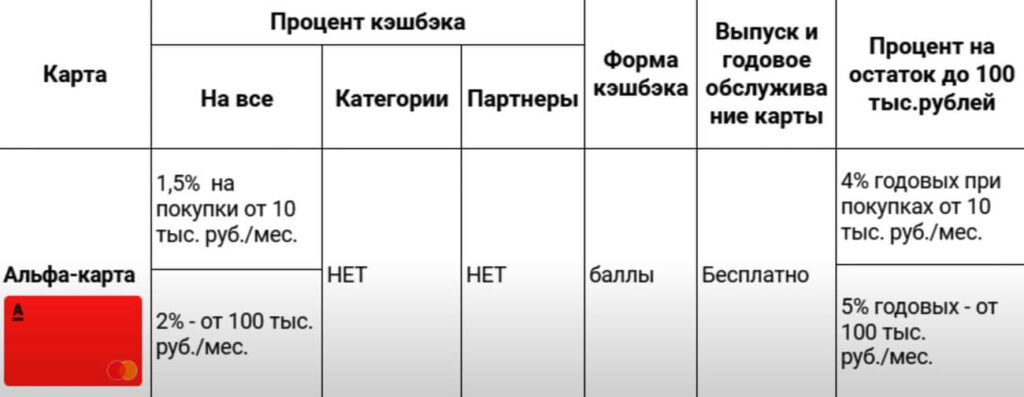

Альфа-карта

Переходим к третьей карте от альфа-банка.

По альфа карте можно вернуть полтора процента со всех покупок, если тратить в месяц по карте более 10000 рублей. При увеличении суммы ежемесячных трат до ста тысяч рублей в месяц кэшбэк на все составит 2%.

Кэшбэк у альфы начисляете также баллами и это происходит в следующем месяце после того как вы делали расходы. Эти баллы можно обменять на рубли. Банк ежемесячно начисляет небольшой процент на остаток, который тоже будет зависеть от потраченной суммы.

Плюсы альфа карты:

- Самая простая схема кэшбэка. Тут нет каких-то случайных категорий.

- Есть процент на остаток.

- Все карты выпускается бесплатно и годовое обслуживание тоже бесплатно.

Минусы альфа карты:

- Кэшбэк начисляется баллами а ни рублями.

- Нет повышенного кэшбэка за покупки в категориях.

- Надо тратить от 100 тысяч рублей, чтобы получать повышенный кэшбэк и процент на остаток.

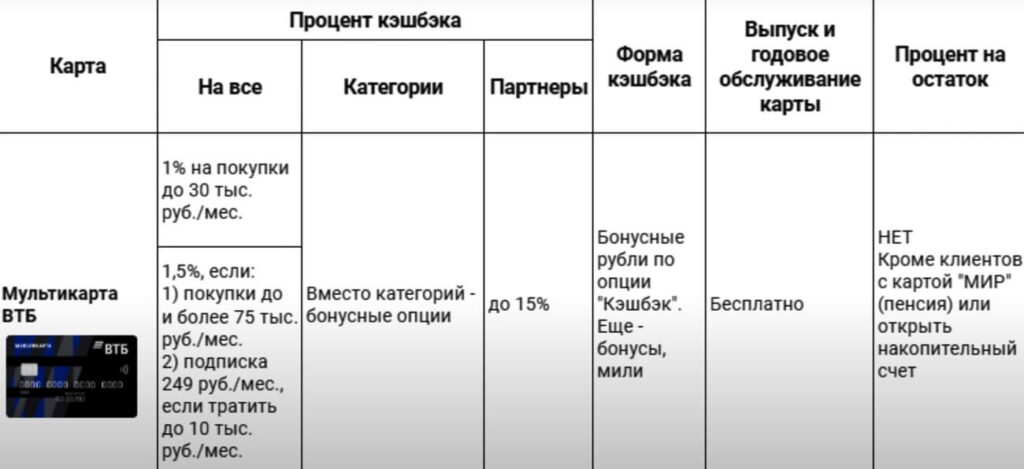

Мультикарта ВТБ

Следующая карта в нашем списке это мультикарта ВТБ. У этой карты есть не только возврат процента с покупок, но и другие вознаграждения. Сегодня я буду говорить именно про кэшбэк.

По мульти карте ВТБ можно получить один процент на все покупки до 30 тысяч рублей в месяц. Если тратить больше, то кэшбэк увеличивается до полутора процентов. У партнеров можно вернуть до 15%.

Кэшбэк начисляется в виде бонусных рублей, и они приходят в течение следующего месяца. Эти бонусы можно потратить на товары или услуги из каталога банка или перевести дальше в виде рублей на счет.

Процентов на остаток тут нет, за исключением клиентов с карты мир, на которую поступает пенсия. Все остальные клиенты могут открыть собственно накопительный счет, чтобы получать дополнительный доход.

Плюсы кары ВТБ:

- Накопленные бонусы можно перевести в рубли не только по опции кэшбэк. Бонусы можно использовать как скидку на процент по кредиту или увеличить ставку по вкладам. Есть опция для инвестиций. Это покупка акций за счет возвращенных рублей

- Можно следить за накоплением кэшбэка не только по карте, но и в специальном приложении мульти бонус.

- Выпуск обслуживания карты бесплатно.

Минусы кары ВТБ:

- Нет процентов на остаток.

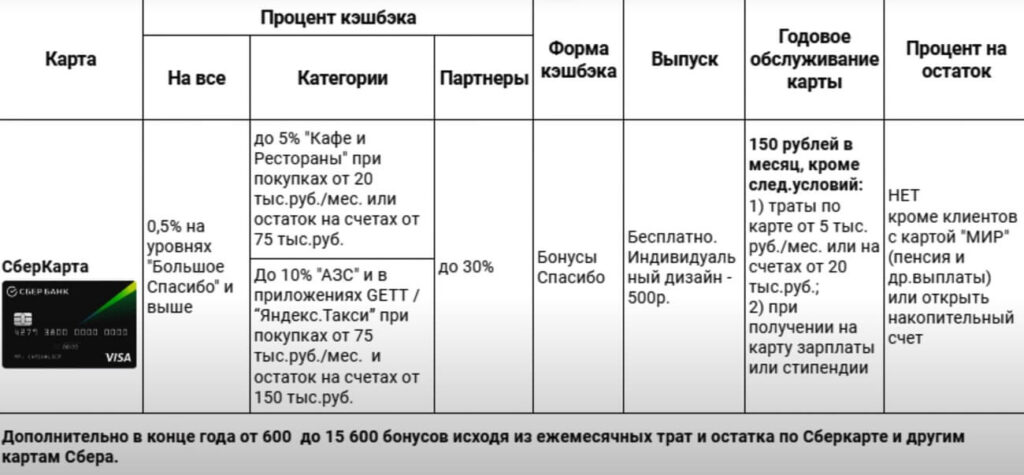

СберКарта

Последняя на сегодня карта это СберКарта. Эту карту банк позиционирует как вообще лучшую на рынке, а может быть даже в мире.

Давайте разберемся так ли это?

Во-первых самый маленький процент возврата со всех покупок — только полпроцента. В плане категории действуют пять процентов на кафе и рестораны. До 10% категории АЗС и при оплате в приложении gett или Яндекс такси. У партнеров кэшбэк может доходить до тридцати процентов. Кэшбэк возвращается в виде бонусов спасибо, которые начисляются с каждой покупки. Их можно использовать сразу же в виде скидки.

В конце года банк начисляет еще бонусы в зависимости от того как вы пользовались картой.

А еще напомним, что у Сбера есть специальная бонусная программа Сбер спасибо, которая действует и для Сберкарт и для остальных карт банка. В этой программе несколько уровней с разными условиями входа и объемом вознаграждения.

Вы можете подробнее почитать информацию на сайте. Сбер проценты на остаток тоже не начисляет, есть только накопительный счет и небольшой доход по социальной карте мир на пенсионные и другие поступления от госорганов.

Плюсы кары Сберкарты:

- У Сбера больше всего партнеров для использования накопления бонусов спасибо.

- Приложение Сбер спасибо, где есть история начисления бонусов акции и купоны на скидку. Даже возможен перевод бонус другому человеку.

- Дополнительное вознаграждение от банка в конце года, которое вы можете получить.

Минусы кары Сберкарты:

- Кэшбэк начисляется не рублями, а чтобы использовать бонусы надо знать, где их принимают.

- Самый низкий кэшбэк на все покупки и отсутствие процента на остаток.

- Обслуживание карты платное.

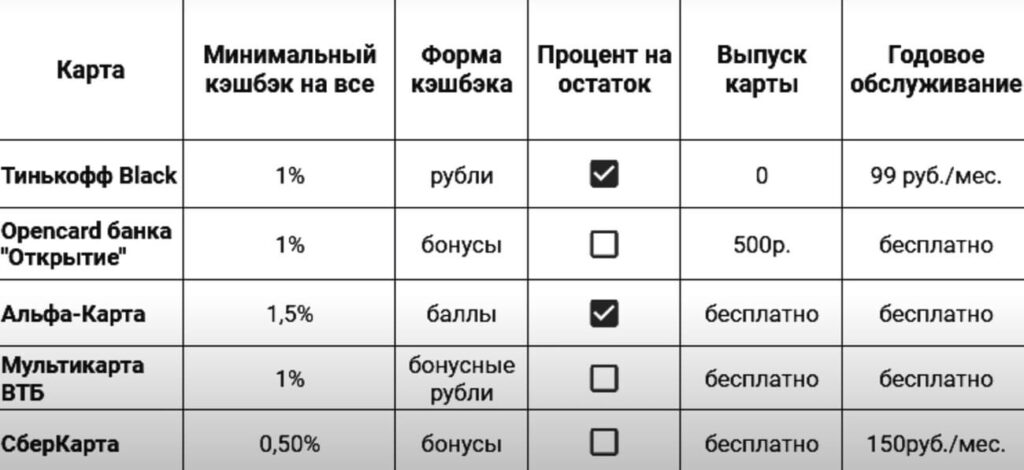

Мы с вами рассмотрели все 5 карт и вот они вместе с основными плюсами и минусами в единой таблице.

У каждой карты есть свои особенности, свои плюсы и минусы я не могу выделить какую-то идеальную карту. Надо отталкиваться от потребностей. Все пять банков участвуют в системе быстрых платежей, которая позволяет переводить деньги с карты на карту другого банка до ста тысяч рублей в месяц без комиссии.

Кроме того у большинства банков а нет доплаты за платежи ЖКХ, интернет мобильную связь и конечно же штрафов. Но есть и общие минусы это комиссии за отдельные операции по карте и в банкоматах. А еще заработанные рубли или бонусы нужно все-таки не забыть во время использовать, потому что иначе они сгорят.

Какая выгода по карте?

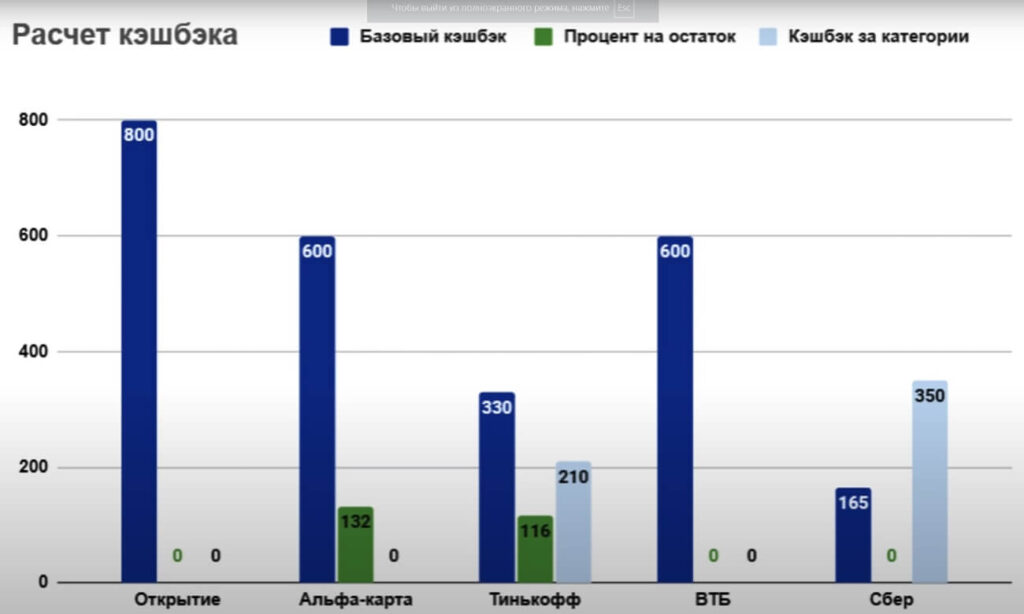

Теперь мы знаем условия во всем картам и можем посчитать реальную выгоду. То есть, сколько на самом деле можно с каждой карты вернуть денег.

Для расчета мы смоделировали ситуацию с молодой семьей, которая живет в мегаполисе. Предположим, что это семья из 3 человек мама, папа, ребенок. Общий доход 80 тысяч рублей в месяц. Квартира ипотечная. В семье есть машина и есть потреб кредит. Половина бюджета уходит на кредиты оплату жкх и другие обязательные расходы. А по оставшимся вот 40 тысячам рублей мы и сделаем расчет.

Мы посчитали минимальный кэшбэк на все покупки с учетом ежемесячных трат по карте. У банка открытие мы также выполним простое условие по платежам и переводам в мобильном интернет банке, чтобы получить два процента на все. Еще посчитаем повышенный кэшбэк по категориям и доход на остаток по карте.

У нас получились вот такие расходы по статьям.

Напомню, что половина ушла на обязательные платежи и вот какой получился наш кэшбэк.

Самый большой кэшбэк — 800 бонусов будет именно по карте банка открытие. Но сразу их получить не удастся потому надо накопить еще 800 бонусов.

Второе место заняла альфа карта 732 балла которые можно обменять на рубли. Третье место тинькофф black и 656 рублей кэшбэка.

Дальше мультикарта втб 600 и бонусами их можно поменять на рубли.

Меньше всего выгоды получилось по сбер карте 515 бонусов спасибо.

Кэшбэк на все покупки считали от 40000 рублей, кроме расходов по категории рестораны и кафе, так как на нее повышенный процент. Его мы считали только у Тенькофф карты и Сбера. Процент на остаток тоже от 40000 рублей, так как в конце месяца супругам приходит зарплата, и эта сумма остается у них на карте. За годовое обслуживание у нас везде 0 рублей, так как есть соответствующий остаток по карте или необходимая сумма покупок в месяц. Расчет получилось и не сто процентный, но довольно близкий к реальности. Теперь давайте подумаем, нужен ли вообще кэшбэк и как выбрать подходящую карту?

Как выбрать кэшбэк карту ?

Мы с вами убедились, что кэшбэк это не миф и реальность.

На что нужно обращать внимание при выборе карты:

- На размер кэшбэка, на все покупки и на варианты повышенного вознаграждения.

- Как можно использовать накопленные рубли или бонусы и когда они начисляются банком

- Надо проверить банк на надежность. Посмотреть лицензию, уровень доверия по рейтингу и отзывам в интернете.

- Есть ли процент на остаток.

- Посчитайте расходы по карте, годовое обслуживание, sms-информирование, комиссии за снятие наличных или пополнения карты. Это все тоже очень важные нюансы, которые отразятся на финальном результате.

- Отталкивайтесь от ваших предпочтений и категорий наибольших трат.

Заключение

Не особо важно, какую карту вы выбрали можно оформить одну из карт, про которые мы сегодня рассказали или оформите карту другого банка. Но обязательно ее проверьте по всем пунктам. Если пока не хотите дополнительную карту, то узнаете про возможности своей карточки, а потом уже берите другую.

Не поддавайтесь красивым обещанием в рекламе. Всегда прочитаете документы со всеми условиями и тарифами. Еще почитайте отзывы, но лучше это делать на надежных сайтах, потому что отзывы иногда рисуются.

Давайте резюмируем пользоваться с карт с кэшбэком или нет это вам решать. Я надеюсь, что сегодняшний обзор был полезным и помог разобраться в вопросах кэшбэка.

Спасибо что дочитали до конца. Информация взята из этого видео:

Какую дебетовую карту выбрать? Лучшие карты с кэшбеком 2021: Tinkoff, Opencard, Альфа, Втб и Сбер

")